Table of Contents

기준 시점: 2026년 2월 6일 오후 1:50 (KST)

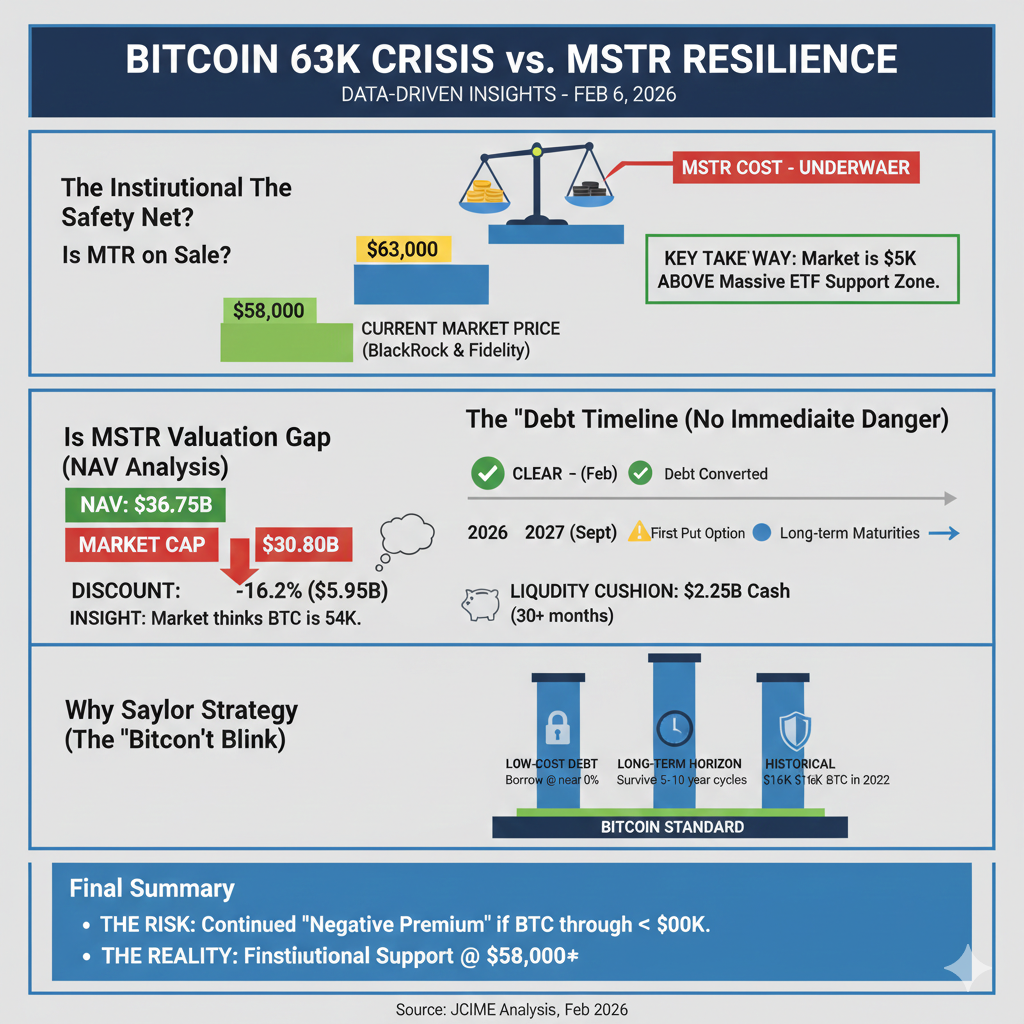

핵심 지표: 비트코인 $63,000 / MSTR 시총 308억 달러 / ETF 운용사 평균 평단가 $58,000 대

1. 주요 기관 및 기업별 비트코인 보유 현황 및 추정 평단가

가상자산 시장의 하방 경직성을 판단할 때 가장 먼저 살펴봐야 할 데이터는 기관들의 진입 가격입니다. BlackRock(IBIT)과 Fidelity(FBTC) 등 대형 현물 ETF 운용사들의 물량이 집중된 구간은 시장의 핵심 방어선이자 심리적 마지노선 역할을 합니다.

| 티커 (Ticker) | 운용사 | 보유량 (BTC) | 추정 평단가 | 현재 상태 |

| IBIT | BlackRock | ~764,890 | $56,500 ~ $58,000 | 수익 |

| FBTC | Fidelity | ~201,800 | $56,000 ~ $57,500 | 수익 |

| GBTC | Grayscale | ~167,700 | $50,000 ~ $55,000 | 수익 |

| ARKB | ARK/21Shares | ~45,200 | $59,000 ~ $61,000 | 수익 |

| BITB | Bitwise | ~38,600 | $57,000 ~ $59,000 | 수익 |

| MSTR | MicroStrategy | 713,502 | $76,052 | 손실 |

현재 주요 ETF 운용사들은 $58,000 부근에서 강력한 지지력을 형성하고 있습니다. 반면, 공격적인 매수 전략을 고수해온 MSTR은 최근 고점 매수 물량이 포함되면서 전체 평단가가 $76,052로 상승하여 장부상 손실 구간에 진입했습니다. [1]

2. MSTR 자산 가치 vs 시장 평가액 비교 (NAV 분석)

현재 마이크로스트래티지(MSTR)의 시장 가치는 회사가 보유한 bitcoin의 순자산 가치보다 낮게 형성되어 있습니다. 이는 주식 시장이 비트코인 시세의 추가 하락 가능성을 극도로 보수적으로 반영하고 있음을 보여줍니다.

| 항목 | 계산 내역 | 금액 (USD) | 비고 |

| (A) bitcoin 자산 가치 | 713,502 BTC × $63,000 | 449.5억 달러 | 보유 비트코인 시가 평가액 |

| (B) 누적 부채 (CB) | 전환사채 발행 총액 [2] | -82.0억 달러 | 상환 의무가 있는 부채 |

| (C) 기업 순자산가치 (NAV) | (A) – (B) | 367.5억 달러 | 부채 상환 후 실질 자산 가치 |

| (D) 현재 시가총액 | 나스닥 종가 기준 | 308.0억 달러 | 주식 시장의 현재 기업 평가액 |

| (E) 가치 괴리율 (Gap) | (D) – (C) | -59.5억 달러 | 약 -16.2% 할인 상태 |

현 시가총액 308억 달러는 MSTR이 보유한 bitcoin을 모두 팔고 빚을 갚았을 때 남는 순자산보다 약 60억 달러나 낮은 수준입니다. 이러한 역프리미엄 현상은 시장의 과도한 공포를 나타내는 지표로 활용됩니다. [3]

3. 마이크로스트래티지(MSTR)의 재무 구조와 리스크 실체

3.1. 전환사채(CB) 부채 구조 정밀 검증

만기 및 상환 일정에 대한 시장의 우려를 최신 공시 기준으로 재확인했습니다.

- 만기 일정: 기존 2027년 2월 만기 채권은 2025년 초 이미 주식으로 전환되어 소멸되었습니다. [5] 따라서 2026년 내에는 원금 상환 만기가 전혀 없습니다. 가장 빠른 만기는 2028년 9월입니다.

- 조기 상환권 (Put Option) [6]: 채권자가 상환을 요구할 수 있는 권리는 2027년 9월 15일에 처음 발생합니다. [2]

- 즉, 2026년 내에는 어떠한 강제 상환 압박도 존재하지 않으며, 기업은 충분한 대응 시간을 확보하고 있습니다.

3.2. 마이클 세일러의 과거 위기 극복 사례: 2022년의 교훈

마이클 세일러는 이미 여러 차례 bitcoin 하락장을 경험하며 재무적 내구성을 증명해왔습니다. 2022년 루나 사태와 FTX 파산 당시 bitcoin이 $16,000 대까지 추락했을 때, 시장은 MSTR의 마진콜을 확신했습니다. 그러나 세일러는 채권 구조를 리파이낸싱하고, 담보 비율을 사전에 조정함으로써 단 한 개의 btc도 강제 매도당하지 않았습니다. 당시의 경험은 현재 MSTR이 부채 만기를 2027년 이후로 길게 분산시키고, 22.5억 달러의 현금 예비비를 확보하는 전략적 토대가 되었습니다.

4. 비트코인 표준(Standard)으로의 전환 전략

MSTR은 단순한 투자 기업을 넘어, 기업 운영 자산을 bitcoin으로 화폐화하는 비트코인 표준 전략을 선도하고 있습니다.

- 가치 저장 수단의 재정의: 세일러는 법정 화폐의 인플레이션을 피하기 위해 기업의 잉여 현금을 bitcoin으로 전환했습니다. 이는 자산 가치가 하락할 때 리스크가 되기도 하지만, 장기적으로는 기업의 자산 기준을 bitcoin으로 설정함으로써 주주 가치를 극대화하는 실험적 모델입니다.

- 자본 시장과의 연결: MSTR은 저금리 채권을 발행하여 변동성이 큰 자산을 매입하는 자본 차익 거래(Arbitrage)를 수행합니다. 현재의 역프리미엄 구간은 이 플라이휠이 잠시 멈춘 상태이나, bitcoin 가치가 회복될 때 프리미엄이 급격히 복구되는 레버리지 효과를 기대하는 구조입니다.

5. 결론: 위기와 기회의 공존 구간

현재 가상자산 시장은 bitcoin $63,000 공방전과 MSTR의 역프리미엄이라는 이례적인 상황을 맞이하고 있습니다. 데이터가 증명하듯 2026년 내에 실질적인 파산을 야기할 채무 만기가 없다는 점과 기관들의 안전 마진($58K)이 존재한다는 점은 시장이 현재 과도한 공포에 빠져 있음을 시사합니다.

결국 지금의 국면은 자산 가치와 심리적 공포 사이의 괴리가 극대화된 시기입니다. 투자자들은 단기적인 가격 변동보다는 2027년 이후의 부채 스케줄과 기관 자금의 유입 지속성을 냉철하게 모니터링해야 합니다.

📚 용어 정리 (각주 설명)

- [1] 평단가: 자산 매수 평균 가격.

- [2] 전환사채 (CB): 주식으로 바꿀 수 있는 권리가 있는 채권.

- [3] 역프리미엄: 시총이 순자산가치보다 낮은 상태.

- [4] 순자산가치 (NAV): 총자산에서 부채를 뺀 가치.

- [5] 만기 (Maturity): 원금 상환 기한.

- [6] 풋 옵션 (Put Option): 채권자가 원금 상환을 요구할 권리.